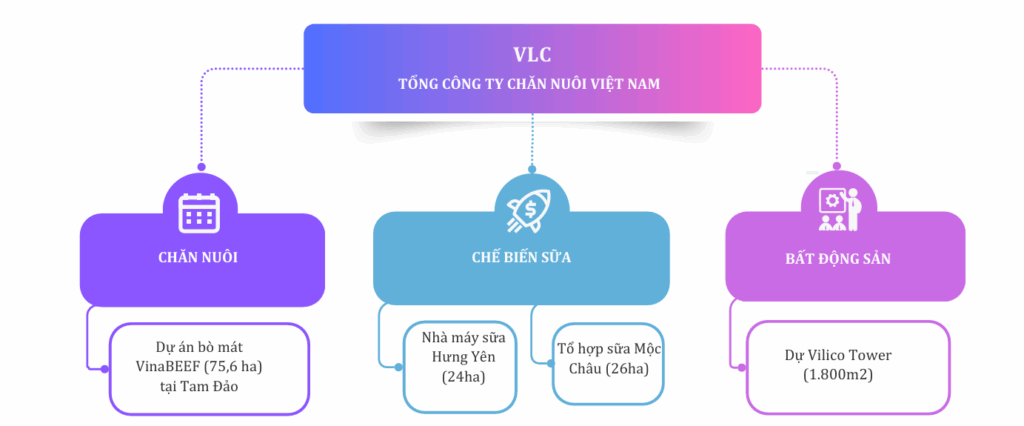

TỔNG CÔNG TY CHĂN NUÔI VIỆT NAM – VLC (UPCOM

Tập đoàn Sữa Việt Nam (VNM) là công ty mẹ của VLC. Từ tháng 12/2019, công ty chính thức

họat động với tư cách thành viên của VNM, sau đó VLC bat đầu giai đoạn tái cấu trúc doanh

nghiệp mạnh mẻ. VNM đã thâu tóm VLC ở mức giá khoảng 27.200 đồng/cp.

Sở hữu thương hiệu sữa Mộc Châu Milk với doanh thu 3.000 tỷ/năm. VLC sở hữu 59% cổ

phần CTCP giống bò sữa Mộc Châu (MCM) và có 99% doanh thu và lợi nhuận đến từ MCM. Với

hàng trăm nhân viên bán hàng và hơn 80.000 điểm bán lẻ, ước tınhs Mộc Châu Milk đang chiếm

khoảng 10% thị phần trên thị trường sữa tươi. Tại khu vực miền Bắc, tỷ lệ này là 35%.

Sở hữu lượng tiền mặt tới 3.410 tỷ đồng tương đương với vốn hóa. Lượng tiền mặt này lớn

hơn cả vốn hóa hiện tại của VLC ở mức 3.293 tỷ đồng, trong khi vay nợ tài chính không đáng kể.

Tổ hợp thiên đường sữa Mộc châu của MCM vốn đầu tư 3.150 tỷ đồng. Dự án gồm có 2 hạng

mục chính: (1) Trang trại bò sữa công nghề cao và du lịch sinh thái Mộc Châu (2) nhà máy chế

biến sữa công nghệ cao Mộc Châu. Sau khi đi vào hoạt động giúp mở rộng năng lực sản xuất cùng

tăng chưởng doanh thu và thị phần từ năm 2026 trở đi.

Mảng bò mát tạo động lực tăng trưởng mới. Dự án bò thịt được hợp tác đầu tư cùng Tập đoàn

Sojitz trên diện tích 75 ha tại Tam Đảo, Vĩnh Phúc đã đi vào hoạt động, Tổ hợp Chăn nuôi được kỳ

vọng sẽ mang lại làn gió mới cho thị trường thịt bò Việt Nam và mang về doanh thu dự kiến 2.500

tỷ đồng/năm.

Triển vọng dài hạn từ dự án nhà máy Sữa Hưng Yên 4.600. VLC đang tích cực tận dụng nguồn

lực đất đai để mở rộng sản xuất, trong đó có siêu nhà máy sữa Hưng Yên. Sự hợp tác với Vinamilk

được định hướng sẽ trở thành một siêu nhà máy sữa hàng đầu tại Việt Nam và tầm cỡ của khu

vực Đông Nam Á. Tổng mức đầu tư dự kiến là 4.600 tỷ (gần 200 triệu USD), theo kế hoạch dự án

chính thức đi vào hoạt động thương mại vào Quý I/2027.

Khuyến nghị. Trên quan điểm thận trọng, chung tới ước định giá cổ phiếu VLC ở mức 31.600

32.700 đong/cp. So sánh mức định giá với thị giá hiện tại của cổ phiếu là 15.100 đồng/cp, chúng

tôi đánh giá cổ phiếu VLC hấp dẫn để mua và nắm giữ

Hiện VLC hoạt động với vai trò là công ty mẹ quản lý hoạt động kinh doanh các mảng: Kinh doanh sữa và sản phẩm từ sữa của MCM. Chăn nuôi gia súc thông qua liên doanh là cty TNHH Chăn nuôi Việt Nhật và bất động sản với các dự án trên các lô đất văn phòng của công ty. Doanh thu và lợi nhuận của VLC hiện khoảng 99% đến từ MCM, nhưng tỷ lệ này sẽ giảm khi có sự đóng gốp của mãng thịt bò từ năm 2025.

TẬP ĐOÀN SỮA VIỆT NAM (VINAMILK) LÀ CÔNG TY MẸ CỦA VLC

Thông tin cổ phần

Công ty có vốn điều lệ: 2.124.916.110.000 đồng.

KLCP đang lưu hành: 212.491.611 cổ phiếu.

Tập đoàn Sữa Việt Nam (Vinamilk) là công ty mẹ của VLC. VLC được sở hữu phần lớn bởi

Công ty Cổ phần Sữa Việt Nam (Mã: VNM-HOSE), nắm giữ 68,94% vốn điều lệ. Vợ và con thành

viên HĐQT ông Đỗ Hoàng Phúc nắm giữ 7,4% vốn cổ phần, còn lại 23,66% thuộc nhóm cổ đông

khác. ĐHĐCĐ năm 2024 của VLC có 26 cổ đông tham dự, đại diện cho 151.576.817 cổ phần, chiếm tỷ

lệ 71,33% số cổ phần biểu quyết. Các dự thảo đề dàng được biểu quyết thông qua với tỷ lệ tuyệt

đối 100% phiếu bầu. Về phân phối lợi nhuận năm 2023, VLC đã thực hiện trả cổ tức bằng tiền

với tỷ lệ 6%. Theo Điều lệ quy định HĐQT công ty có 05 thành viên. Cổ đông hoặc Nhóm cổ đông nắm giữ

5%-10% được đề 01 thành viên HĐQT. Từ 10%-30% được đề cử tối đa 02 thành viên. Từ 30%

-40% được đề cử tối đa 03 ứng viên. Từ 40%- dưới 50% được đề cử tối đa 04 ứng viên. Từ

50%-60% được đề cử tối đa 05 ứng viên.

Cấu trúc công ty.

Hiện mô hình sở hữu của Công ty bao gồm 2 công ty con: Công ty TNHH Chăn nuôi Việt Nhật (sở hữu 51%); CTCP Giống Bò sữa Mộc Châu (sở hữu 59%) và 5 công ty liên kết

khác: CTCP Nhựa Miền Trung (sở hữu 40%); CTCP Thực phẩm Lâm Đồng (sở hữu 38,3%); Tổng

công ty chè Việt Nam (sở hữu 16,23%); CTCP Đầu tư và Xuất nhập khẩu Súc sản gia cầm Hải

Phòng (sở hữu 30%); Công ty TNHH Phát triển chăn nuôi Peter Hand Hà Nội (sở hữu 36%).

Quá trình tăng vốn điều lệ của VLC:

- Tháng 04/2022: Tăng vốn điều lệ lên 1.723,46 tỷ đồng.

- Tháng 09/2023: Tăng vốn điều lệ lên 2.124,91 tỷ đồng.

VNM ĐÃ THÂU TÓM VLC Ở MỨC GIÁ KHOẢNG 27.200 ĐỒNG/CP

Các toan tính của Vinamilk

Đầu tư chăn nuôi và chế biến thịt bò, là một hướng đi song còn với Vinamilk sau khi tốc độ tăng trưởng doanh thu, lợi nhuận chậm lại do thị trường sữa đã đi vào giai đoạn bão hòa.

Về Vilico là một doanh nghiệp trong lĩnh vực chăn nuôi bò sữa. VLC định hướng trở thành đơn vị lớn trong lĩnh vực ngành chăn nuôi và chế biến sản phẩm thịt. Một doanh nghiệp trong lĩnh vực chăn nuôi như Vilico là một điểm cộng khá hấp dẫn với Vinamilk bởi thị trường thịt, đặc biệt là thịt bò được coi là lựa chọn hoàn hảo với Vinamilk.

Để hiện thực hóa chiến lược này, VNM đã thực hiện một loạt động thái quan trọng. Đầu tiên là việc thâu tóm GTNfoods (GTN). Sau đó, VNM tiến hành sáp nhập ngược GTN vào VLC, từ đó nắm quyền kiểm soát Tổng công ty Chăn nuôi Việt Nam (VLC).

Ngày 19/12/2019, VNM đã mua xong 79,6 triệu cổ phiếu GTN, tăng tỷ lệ sở hữu từ 43,17% lên 75% và chính thức trở thành công ty mẹ của GTN. Tổng giá trị giao dịch 3.562 tỷ đồng.

Tháng 3/2022 GTN sáp nhập với VLC và tỷ lệ sở hữu của VNM tại VLC là 69,41%. Như vậy VNM đã thâu tóm VLC với giá khoảng 29.800 đồng/cp tại thời điểm đó.

Ngày 19/09/2023, VLC đã hoàn tất phát hành thêm tỷ lệ 25% giá 14.000 đồng/cp. Số tiền VNM bỏ ra cho đợt phát hành này là 418,7 tỷ đồng. Cộng với số tiền thâu tóm ban đầu thì VNM đã thâu tóm VLC ở mức giá khoảng 27.200 đồng/cp (sau điều chỉnh).

Sau khi VNM thâu tóm, VLC chính thức hoạt động với tư cách thành viên của VNM và bắt đầu giai đoạn tái cấu trúc doanh nghiệp mạnh mẽ. Theo đó VLC luôn nhận được sự giúp đỡ kịp thời về vốn, chiến lược kinh doanh từ VNM.

SỞ HỮU THƯƠNG HIỆU SỮA MỘC CHÂU MILK VỚI DOANH THU 3.000 TỶ/NĂM

VLC sở hữu 59% cổ phần CTCP Giống bò sữa Mộc Châu (MCM) và có 99% doanh thu

và lợi nhuận đến từ MCM. Doanh thu bình quân hàng năm khoảng 3.000 tỷ đồng.

Sau khi VNM hoàn tất thâu tóm VLC, MCM cũng chính thức gia nhập hệ sinh thái của

Vinamilk, tạo nên sự hợp nhất chiến lược kinh doanh trong ngành sữa của hệ sinh thái này.

Hiệu quả kinh doanh của MCM cải thiện dần đều từ năm 2020 sau khi MCM bắt đầu

được VNM tiếp quản từ cuối 2019. Chỉ sau hơn 3 năm về chung nhà với VNM, CTCP

Giống bò sữa Mộc Châu (MCM) ghi nhận lãi ròng năm 2023 ở mức cao nhất lịch sử 65 năm

hoạt động.

Thị phần sữa của MCM tại Việt Nam

Thị trường sữa Việt Nam hiện có khoảng 200 doanh

nghiệp hoạt động, trong đó có 40 doanh nghiệp sản xuất và phân phối sữa. Các doanh

nghiệp trong nước chiếm 75% thị phần, các doanh nghiệp ngoại chiếm khoảng 25%. Với

hàng trăm nhân viên bán hàng và hơn 80.000 điểm bán lẻ, ước tính Mộc Châu Milk đang

chiếm khoảng 10% thị phần trên thị trường sữa tươi. Tại khu vực miền Bắc, tỷ lệ này là

35%.

Tiềm năng còn lớn

Với việc mới chỉ khai thác chủ yếu ở Miền Bắc thì MCM vẫn còn rất

nhiều dư địa để phát triển tại các thị trường như Miền Trung, Miền Nam. Ngoài ra, MCM có

thể tính đến phương án xuất khẩu sữa sang các nước lân cận, đặc biệt là Trung Quốc nhờ

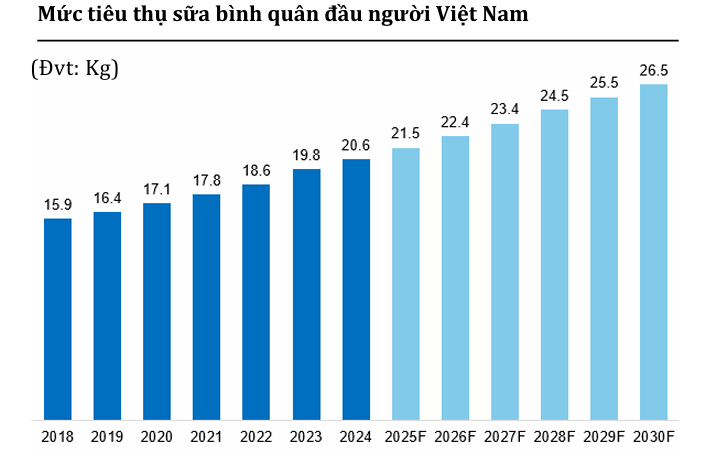

lợi thế địa lý. Theo Statista, doanh thu thị trường sữa Việt Nam dự kiến sẽ đạt 4,59 tỷ USD

vào năm 2025. Trong giai đoạn 2025-2030, thị trường này có thể phát triển với tốc độ tăng

trưởng kép (CAGR) ước tính khoảng 8,21%. Cùng với đó, mức tiêu thụ sữa bình quân đầu

người tại Việt Nam dự kiến sẽ đạt 21,5 kg vào năm 2025, cho thấy nhu cầu ngày càng gia

tăng đối với các sản phẩm dinh dưỡng thiết yếu này.

DOANH THU VÀ BIÊN LỢI NHUẬN GỘP DỰ BÁO PHỤC HỒI

Dự phóng mảng sữa năm 2025: Doanh thu 3.196 tỷ đồng, LN gộp 847 tỷ đồng.

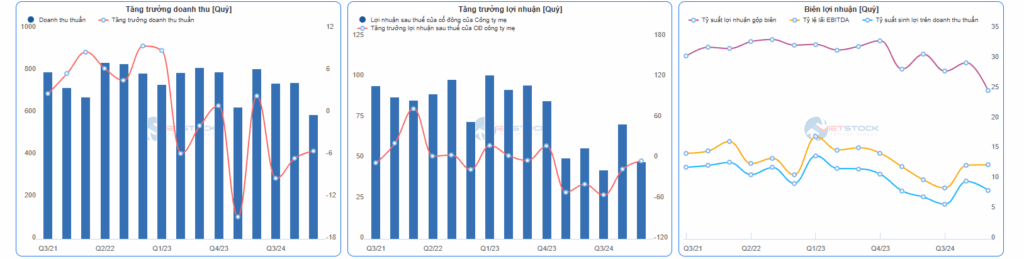

Doanh thu sụt giảm nhẹ do ảnh hưởng bởi bão Yagi. Doanh thu Q4/2024 của VLC đạt

759 tỷ đồng giảm 5,6% yoy do doanh thu Q4/2024 của MCM giảm 6,5% yoy trong bối cảnh

nhiều người tiêu dùng khu vực nông thôn miền Bắc (thị trường chính của Mộc Châu) đã chịu

thiệt hại kinh tế từ cơn bão Yagi dẫn tới tiêu dùng tại khu vực này thấp hơn. Tính cả năm

2024, doanh thu của VLC 2.959 tỷ đồng giảm 6,2% yoy với doanh thu MCM giảm 7,0% yoy.

Doanh thu phục hồi chậm khi chịu áp lực từ tâm lý tiêu dùng thận trọng.

Theo GSO,tăng trưởng tiêu dùng cuối cùng là 6,6%, thấp hơn tăng trưởng GDP (7%) và tích lũy tài sản

(7,2%), cho thấy người dân hiện vẫn có thói quen tiết kiệm và đầu tư nhiều hơn. Chúng tôi

cho rằng tiêu dùng cuối và nhu cầu đại lý sẽ tiếp tục đi ngang trước bối cảnh nền kinh tế và

chính trị toàn cầu biến động mạnh trong 2025, đặc biệt ở khu vực nông thôn. Do đó, trong

năm 2025, chúng tôi dự phóng doanh thu VLC tăng trưởng 8% từ nền thấp 2024, đạt 3.196

tỷ đồng.

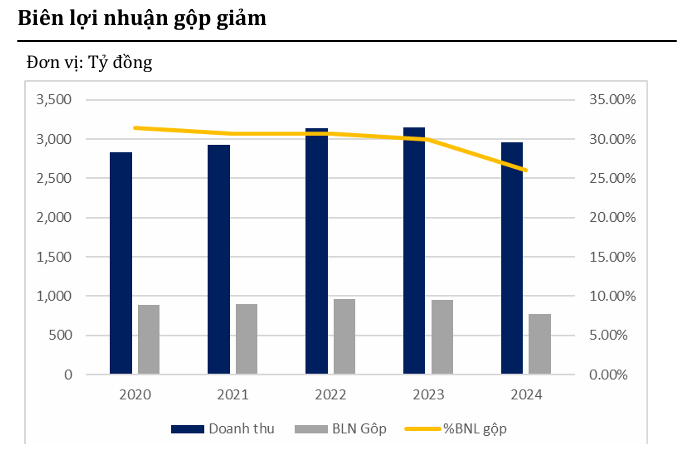

Biên lợi nhuận gộp giảm do giá sữa nguyên liệu tăng.

Biên LN gộp của VLC giảm 4,9% xuống còn 25,6% trong Q4/2024 và giảm 4,0% xuống 26,0% trong 2024. Đà giảm

biên LN gộp đến từ việc giá sữa thế giới tăng 20% trong bối cảnh sản lượng toàn cầu giảm và

chi phí thức ăn chăn nuôi cao hơn, và nhu cầu từ Trung Quốc tăng trở lại. Giá sữa bột sữa

tách béo (SKM) và bột sữa nguyên kem (WMP) đều tăng trở lại từ T7/2024 và quay lại mức

cao năm 2022. Điều này dẫn tới giá thu mua sữa tươi của VLC với nông dân cũng tăng theo.

Ban lãnh đạo VNM – công ty mẹ VLC có kế hoạch tăng giá bán các sản phẩm sữa sau gần 2

năm bù đắp cho áp lực tăng giá nguyên liệu. Cộng với giá sữa có dấu hiệu hạ nhiệt từ đầu

năm nên chúng tôi ước tính biên LN gộp năm 2025 của VLC có thể phục hồi lên mức 26,5%,

qua đó khiến LN gộp năm 2025 đạt 847 tỷ đồng.

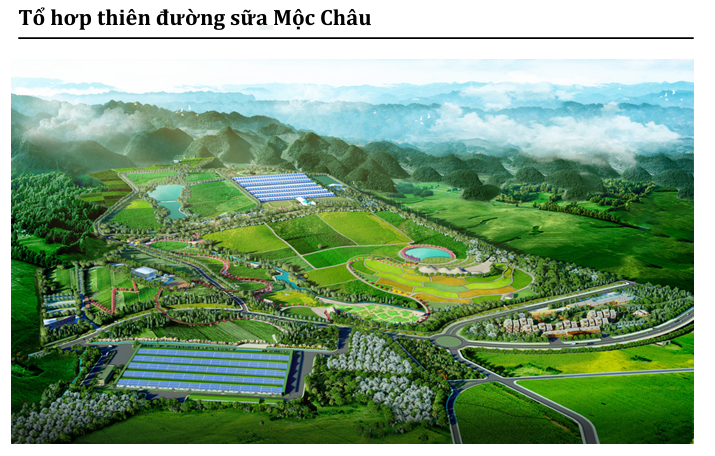

TỔ HỢP THIÊN ĐƯỜNG SỮA MỘC CHÂU VỐN ĐẦU TƯ 3.150 TỶ ĐỒNG

Tổ hợp “Thiên đường sữa Mộc Châu” hội tụ các thế mạnh từ bề dày hơn 65 năm

gắn bó và phát triển chăn nuôi bò sữa của Mộc Châu Milk cùng nguồn lực tài chính,

quản trị và kinh nghiệm của Vinamilk trong việc xây dựng thành công hệ thống 13 nhà

máy và 13 trang trại bò sữa trên cả nước.

Tổ hợp “Thiên đường sữa Mộc Châu” có vốn đầu tư lên tới 3.150 tỷ đồng trên diện tích

176 ha, gồm có 2 hạng mục chính là: (1) Trang trại bò sữa công nghệ cao và du lịch

sinh thái Mộc Châu (2) Nhà máy chế biến sữa công nghệ cao Mộc Châu.

Hạng mục Trang trại sinh thái, bò sữa công nghệ cao Mộc Châu là mô hình trang

trại chăn nuôi bò sữa công nghệ cao kết hợp du lịch sinh thái. Diện tích: quy hoạch là

150 ha. Quy mô: 4.000 con bò. Sản lượng sữa: 20 triệu lít sữa tươi/năm làm nguyên

liệu cho nhà máy sữa. Vốn đầu tư: 1.000 tỷ đồng.

Hạng mục Nhà máy chế biến sữa công nghệ cao Mộc Châu.

Diện tích: 26ha. Công suất sữa giai đoạn 1: 500 tấn sữa/ngày và giai đoạn 2: 1.000 tấn/ngày.

Tổng mức đầu tư 2 giai đoạn của nhà máy này là 2.150 tỷ đồng.

2.Sau khi đi vào hoạt động giúp mở rộng năng lực sản xuất cùng tăng trưởng doanh

thu và thị phần từ năm 2026 trở đi. Dự án được xây dựng tại vùng đất được xem là

“cái nôi” ngành sữa – Mộc Châu, Sơn La bao gồm nhà máy sữa công nghệ cao (công suất

2 giai đoạn là 1.000.000 tấn sữa/ngày, so với công suất hiện tại là 200.000 tấn) và tổ

hợp trang trại sinh thái, bò sữa công nghệ cao (quy mô 4.000 con bò và sản lượng sữa

nguyên liệu đạt 20 triệu lít/năm). Dự án hiện đang trong quá trình đền bù và giải

phóng mặt bằng. Mục tiêu là hoàn thành giai đoạn 1 trong năm 2026, giúp tăng trưởng

doanh thu và cải thiện thị phần sữa của MCM trên thị trường nội địa.

TRIỂN VỌNG DÀI HẠN TỪ DỰ ÁN HƯNG YÊN 4.600 TỶ ĐỒNG

Dự án siêu nhà máy sữa tại Hưng Yên.

VLC đang tích cực tận dụng nguồn lực đất đai để mở rộng sản xuất, trong đó có dự án siêu nhà máy sữa Hưng Yên. Dự án có tổng mức đầu tư dự kiến là 4.600 tỷ (gần 200 triệu USD). Trên diện tích gần 25ha.

Tổng công suất thiết kế ước đạt: khoảng 400 triệu lít/năm được xây dựng dự kiến theo 2 giai đoạn thực hiện. Giai đoạn 1 từ quý 4/2021 đến năm 2029, giai đoạn 2 từ năm 2028 đến năm 2030.

Dự kiến chính thức đi vào hoạt động thương mại trong năm 2028.

Dự án dự kiến hoàn thành cấp phép xây dựng trong Quý 3/2025 và bắt đầu khởi công xây dựng các hạng mục công trình thuộc Giai đoạn 1 từ Quý 4/2025. Dự kiến hoàn thành công trình xây dựng trong giai đoạn 2025-2027 và chính thức đưa toàn bộ phân kỳ đi vào hoạt động/chạy thương mại trong năm 2028.

Tạo ra nguồn thu ổn định khi đi vào hoạt động.

Tất cả các nhà máy hiện nay của Vinamilk thực hiện đều được áp dụng các công nghệ hiện đại tiên tiến hàng đầu của thế giới, ứng dụng công nghệ 4.0 trong quản lý, vận hành và đáp ứng các tiêu chuẩn quốc tế. Nhà máy sữa tại Hưng Yên là một trong các dự án trọng điểm trong chiến lược phát triển của Vinamilk và Vilico trong 5 năm đến 10 năm tới và được định hướng sẽ trở thành một siêu nhà máy sữa hàng đầu tại Việt Nam và tầm cỡ của khu vực Đông Nam Á. Tùy thuộc vào thị trường mà sẽ điều chỉnh công suất phù hợp, nhưng doanh thu dự án đem lại sẽ không thấp hơn 2.000 tỷ đồng/năm.

Chúng tôi tin rằng dự án sẽ đảm bảo tiềm năng tăng trưởng dài hạn của VLC và sẽ là nguồn thu ổn định trong dài hạn khi dự án đi vào hoạt động.

MẢNG BÒ MÁT ĐI VÀO HOẠT ĐỘNG TẠO ĐỘNG LỰC TĂNG TRƯỞNG MỚI

Tổng mức đầu tư 3.000 tỷ đồng (VLC góp 51%)

Dự phóng mảng bò mát năm 2025: Doanh thu 550 tỷ đồng, LN gộp 194 tỷ đồng.

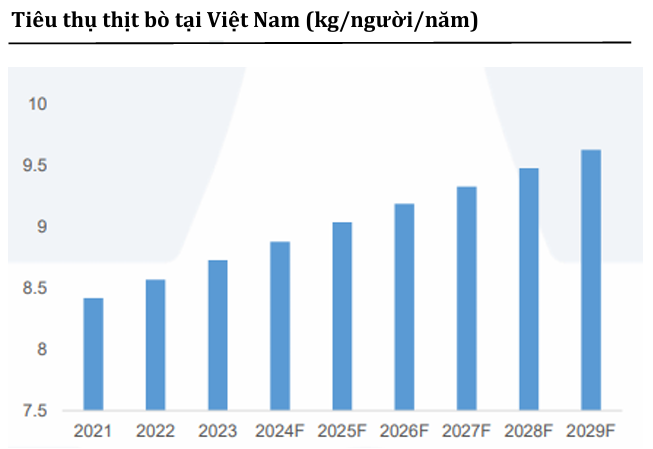

Nhu cầu thịt bò trong nước đang vượt khả năng cung cấp của thị trường nội địa. Theo báo cáo của Fitch Solutions năm 2022, dự kiến giai đoạn 2022-2026, sức tiêu thụ thịt bò sẽ tăng trưởng hơn 13%, gấp đôi so với mức tăng trưởng của thịt heo. Đến năm 2026, Việt Nam dự kiến cần hơn 420.000 tấn thịt bò, trong khi sản lượng thịt có thể đáp ứng ước tính chỉ hơn 270.000 tấn. Số liệu thống kê của Tổng cục Hải Quan cho thấy, lượng thịt bò nhập khẩu về Việt Nam trong năm 2023 lên tới 717.000 tấn, trị giá 1,43 tỷ USD. Hiện nay nhu cầu tiêu thụ thịt bò trong nước đang vượt khả năng cung cấp của thị trường nội địa.

Vilico đang tích cực triển khai Dự án bò thịt Vinabeef, hợp tác đầu tư cùng Tập đoàn Sojitz.

Dự án bò thịt Vinabeef hợp tác cùng Tập đoàn Sojitz (VLC chiếm 51%) trên diện tích 75 ha tại Tam Đảo, Vĩnh Phúc. Quy mô 3.000 tỷ đồng cho giai đoạn 1, trong đó 1.670 tỷ đồng dành riêng cho xây dựng cụm trang trại và nhà máy. Gồm 2 phân khu chính: Trang trại chăn nuôi bò thịt có sức chứa 10.000 con và Nhà máy chế biến thịt bò mát với công suất 30.000 bò thịt/năm, tương ứng với 10.000 tấn sản phẩm/năm cung cấp cho thị trường toàn quốc và xuất khẩu với doanh thu dự kiến 2.500 tỷ đồng/năm. Tổ hợp Vinabeef có thể giải quyết việc làm cho 4.000-6.000 lao động trong lĩnh vực chăn nuôi tại địa phương. Theo đó, dự án sẽ đạt tỷ suất hoàn vốn nội bộ (IRR) khoảng 27,3%, mức khá hấp dẫn. Có thể thấy rằng với triển vọng tiêu thụ sản phẩm của dự án này là cao, tạo ra động lực tăng trưởng mới cho VLC.

Siêu dự án đi vào hoạt động.

Nhà máy chế biến thịt bò đi vào hoạt động từ Q4/2024. Theo kế hoạch, đến tháng 5/2025, tổ hợp này sẽ bắt đầu vận hành một trang trại nuôi bò gần nhà máy để khép kín từ chăn nuôi đến chế biến và phân phối. Dự kiến sẽ đóng góp 1.550 tỷ đồng doanh thu trong 2025, lợi nhuận gộp 194 tỷ đồng.

Theo lời của cô Mai Kiều Liên trong cược họp ĐHCD 2025 vừa rồi, hiện tại VLC đang đẩy nhanh quản bá thương hiệu thịt bò mát, để sản phẩm được đưa lên, các hệ thống cửa hàng bán lẻ trên khắp cả nước, và dự kiến với doanh thu từ mảng kinh doanh này, đến năm 2027, VLC mới hòa vốn cho mãng kinh doanh này, đó là mục tiêu của VLC đưa ra là vậy, nhưng làm được như nào, làm tốt được đến đâu thì chúng ta cũng cần phải chờ đợi, nhưng theo quan điểm của tôi, tuy hiện tại trên thị trường đang có rất nhiều sản phẩm thị bò, mang thương hiệu của các Công Ty lớn khác, sản phẩm thịt bò của Vlc phải cạnh tranh với các sản phẩm đó, nhưng cái mà tôi thích mảng thịt bò của VLC là, VLC là Công Ty con của VNM, nếu được quảng bá, như đây cũng là một sản phẩm thịt bò của VNM, ở Viêt Nam của chúng ta thương hiệu của VNM gần như ai ai cũng biết, đã quá phổ biến rồi, nếu sản phẩm thịt bò này của VLC được quảng bá, lòng ghép khéo léo một chút, sẽ rất dễ tiếp cận nhanh đến người tiêu dùng, và dễ chiếm niềm tin của người tiêu dùng nhiều hơn.

Tóm lại về mảng này, về chất lượng của sản phẩm đang làm khá tốt, về kế hoạch quảng bá sản phẩm cũng đang khá ổn, về thương hiệu của sản phẩm, có thể được xem đây là một sản phẩm đến từ VNM, thì lại càng quá ổn, về phần phát triển mở rộng quy mô trang trại, cũng như sản lượng trong tương lai, gần như sẽ không gặp quá nhiều khó khăn cho vấn đề này, công xuất tối đa hiện nay là 10.000 tấn/1 năm, nếu lượng tiêu thụ thịt trên thị trường tốt, việc mở rộng đưa công xuất lên 20.000 tấn 30.000 tấn/ 1 năm, thậm chí nhiều hơn thế nữa, hoàn toàn có thể được, khi VLC và Tập đoàn Sojitz đều có năng lực.

SỞ HỮU LƯỢNG TIỀN MẶT TỚI 3.410 TỶ ĐỒNG LỚN HƠN CẢ VỐN HÓA

Sở hữu lượng tiền mặt rất lớn tương đương với vốn hóa doanh nghiệp.

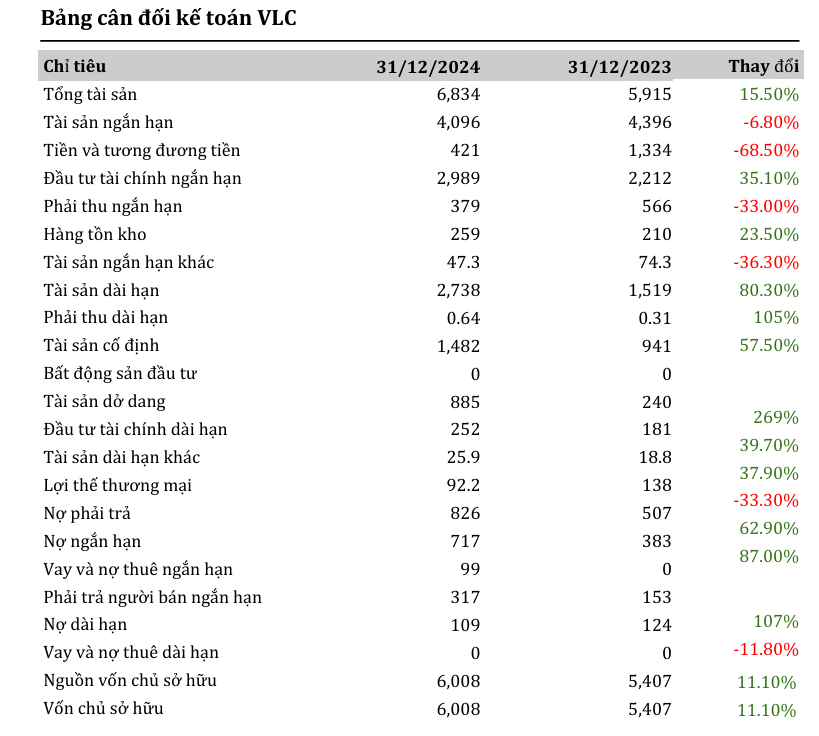

Tổng công ty chăn nuôi Việt Nam sở hữu tổng tài sản gần 6.834 tỷ đồng, tăng 15,54% so với đầu năm 2024. Cuối năm tài chính năm 2024, VLC sở hữu tiền gửi ngắn hạn dưới 3 tháng hơn 421 tỷ đồng, giảm 68,5% so với đầu năm 2024. Ngoài ra, công ty con nắm giữ 2.989 tỷ tiền gửi có kỳ hạn 6-12 tháng, tăng 35% so với đầu năm 2024. Tổng lượng tiền mặt quy đổi là 3.410 tỷ đồng tương đương với mức vốn hóa của doanh nghiệp 3.293 tỷ đồng.

Điều này phản ánh khả năng thanh khoản mạnh mẽ và sẵn sàng tiềm lực để đầu tư cho các dự lớn của doanh nghiệp.

Tài sản dài hạn của công ty là 2.738 tỷ đồng, tăng 80% so với hồi đầu năm trong đó tài sản cố định là 1.481 tỷ đồng.

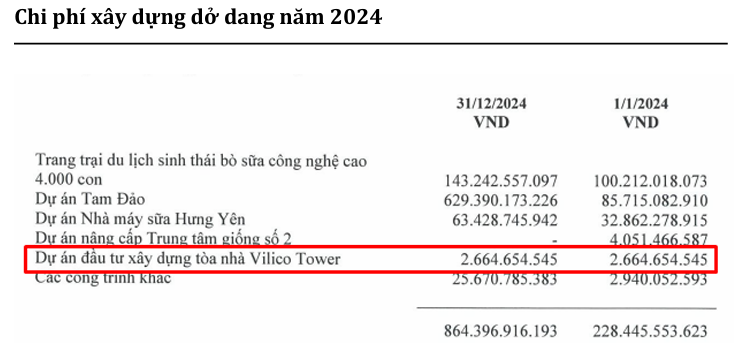

Trong năm tài chính 2024, công ty thực hiện đầu tư dự án trang trại du lịch sinh thái bò sữa công nghệ cao 143 tỷ và dự án Tam Đảo bò thịt 629 tỷ, nhà máy sữa Hưng Yên 63 tỷ với tổng chi phí dở dang gần 864 tỷ đồng.

Nợ vay chiếm tỷ trọng không đáng kể.

Ở bên kia bảng cân đối kế toán tại ngày 31/12/2024, nợ vay ngắn hạn đạt 99 tỷ đồng, chỉ chiếm 1,45% tổng nguồn vốn của công ty. Chiếm phần lớn trong phải trả ngắn hạn là phải trả các hộ chăn nuôi 49,6 tỷ đồng, Công ty Cổ phần Cơ khí Xây dựng Thương mại Đại Dũng 59,4 tỷ và các đối tượng khách hàng khác 195 tỷ.

Cuối tháng 9/2023, VLC đã phát hành hơn 40 triệu cổ phiếu phổ thông, thu về hơn 562 tỷ đồng. Hiện tại công ty vẫn chưa đưa vào sử dụng.

Khi để chúng ta so sánh giữa 1 Công Ty có dòng tiền mặt lớn, với 1 Công Ty không có dòng tiền, chúng ta hãy cho 1 ví dụ, trong cuộc sống của chúng ta, khi một cơ hội nào tìm đến bất ngờ, nếu chúng ta luôn có lượng tiền mặt sẵn, chúng ta sẽ nắm bắt ngay cơ hội ấy, không để cho cơ hội trôi qua đi, còn khi cơ hội tìm đến chúng ta, mà trong tay chúng ta không có tiền, chúng ta sẽ bị động không nắm ngay cơ hội đó được, nếu có chăng chúng ta sẽ cần phải sử dụng vốn vay, nhưng vốn vay cũng cần phải có thời gian giải ngân, tài sản thế chấp, v,v. khi dùng vốn vay chúng ta lại phải chịu phần lãi vay, nếu cơ hội này mang đến cho chúng ta lợi nhuận tốt, doanh thu đều đặn, đủ để xử lý việc trả lãi, trả nợ gốc, và còn dư được 1 ít lợi nhuận thì tốt, nhưng lỡ như cơ hội ấy không mang lại lợi nhuận, thì chúng ta sẽ ra sao, sẽ có rất nhiều vấn đề xảy ra sao đó, hoặc dĩ thành công đi, khi các bạn có doanh thu để trả nợ và lãi vay, thì đối thủ của chúng ta với lượng tiền mặt có sẵn, họ đã có được lợi nhuận nét từ trước đó rồi, nên đối với tôi, với các tiêu chí lựa chọn một cổ phiếu tốt, mua và nắm giữ lâu dài, Công Ty đó phải có dòng tiền mặt phải tốt, Công Ty nào không có dòng tiền tốt, mà đang nợ nhiều, phát hành cổ phiếu nhiều để hút máu cổ đông liên tục, tôi sẽ bỏ qua Công Ty đó.

DỰ ÁN TÒA NHÀ VĂN PHÒNG VILICO TOWER 45 TẦNG

Thông tin dự án. Tòa nhà Vilico Tower 45 tầng.

Diện tích đất: 1.800 m².

Vị trí tại: 519 Minh Khai – Hai Bà Trưng – Hà Nội.

Chi phí xây dựng dở dang tính tới 31/12/2024 là 2,6 tỷ đồng.

Tiến độ dự án: Ban lãnh đạo công ty cho biết, hiện doanh nghiệp đang xin giấy phép và sẽ sớm triển khai.

Dự án tòa nhà Vilico Tower được định giá khoảng trên 500 tỷ đồng. Dự án nằm trên khu đất vàng của Hà Nội, có vị trí đẹp ngay chân cầu Vĩnh Tuy và gần các trục đường vành đai lớn, khả năng kết nối di chuyển thuận tiện đến các nhà máy sản xuất của công ty. Với giá đất thị trường xung quanh dự án dao động từ 300 triệu đến 350 triệu đồng mỗi mét vuông. Điều này tương đương với tổng giá trị ước tính từ 540 đến 585 tỷ đồng.

Dự án là trụ sở chính của công ty và văn phòng cho thuê thương mại. Khi hoàn thành dự án, việc cho thuê văn phòng thương mại cũng sẽ đem lại một phần doanh thu không hề nhỏ cho doanh nghiệp.

VLC gốc là doanh nghiệp nhà nước cổ phần hóa nên tài sản vô hình là quỹ đất lớn sẽ là tài sản ngầm, là điều kiện đòn bẩy để mở rộng sản xuất kinh doanh. Vilico Tower là dự án tòa nhà văn phòng cao cấp do Tổng Công ty Chăn nuôi Việt Nam (Vilico) làm chủ đầu tư. Dự án này được ghi nhận trong báo cáo tài chính của Vilico, với khoản mục “Dự án Đầu tư xây dựng tòa nhà Vilico Tower”.

Tuy nhiên, với dự án này, cho đến nay vẫn chưa biết được chính xác khi nào hoàn thành, để đưa vào hoạt động, nhưng cũng đáng để chúng ta chờ đợi đúng không?.

DIỄN BIẾN GIÁ CỔ PHIẾU

Ngày giao dịch đầu tiên của VLC trên sàn Upcom là ngày 26/10/2015, với giá đóng cửa cuối phiên là 13.800 đồng/cổ phiếu.

Tình trạng cổ phiếu. Cổ phiếu VLC diễn biến có phần kém “sôi động” hơn VNIndex khi tính từ thời điểm cuối năm 2024, cổ phiếu VLC không có nhiều biến động về giá mà chỉ vẫn động đi ngang quanh đường giá MA200. Đóng cửa phiên giao dịch ngày 09/04/2025, cổ phiếu VLC đang có giá 15.900 đồng/CP (giảm 9,1% do ảnh hưởng bởi thị trường chung bị bán tháo), với 551.000 đơn vị được giao dịch.

Kể từ khi niêm yết, cổ phiếu VLC đã trải qua nhiều biến động về giá, cổ phiếu có giá cao nhất 38.000 đồng và giá thấp nhất là 4.580 đồng. VLC có diễn biến khá tương đồng với các cổ phiếu ngành sữa.

Về kế hoạch chuyển sàn, VLC dự kiến chuyển từ UPCOM sang HOSE từ năm 2023 tuy nhiên đến hiện tại vẫn chưa thực hiện, khi thông tin này công bố, đã làm cho bản thân tôi có một chút hơi hụt hẫn, vì sự kỳ vọng của tôi dành cho mục này khá nhiều, nhưng mộng đã không thành, thôi đành hẹn lại lần sau, biết đâu kết hợp cùng các dự án đi vào hoạt động, mức giá sẽ lại tăng càng tốt hơn, kiên định và chờ đợi tiếp thôi.

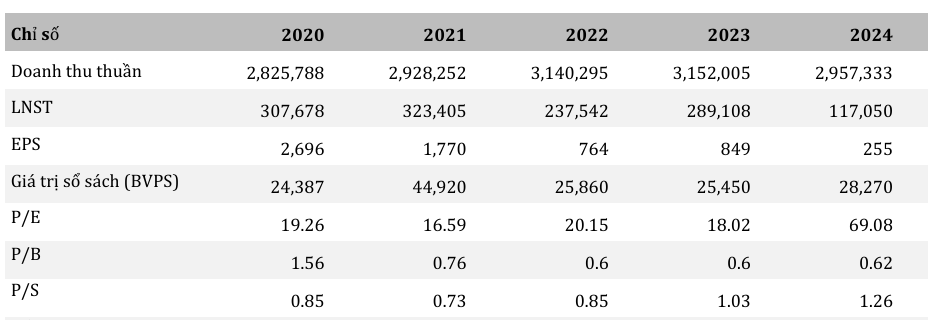

ĐỊNH GIÁ VÀ KHUYẾN NGHỊ

So sanh mưc đinh gia vơi thi gia hien tai cua co phieu la 15.100 đong/cp, tôi đánh

giá cổ phiếu VLC hấp dẫn để mua và nắm giữ, tuy nhiêu, về mọi mặc có lễ cổ phiếu VLC đang làm khá tốt, nếu các Bạn đã đọc đến đây, các Bạn cũng đã biết VLC tốt ở điểm nào, và tìm năng của VLC ra sao, nhưng hiện tại VLC phải cần 1 khoản thời gian đủ dài, để xây dựng các kế hoạch còn đang dang dỡ, phải chờ khi các nhà máy đi vào hoạt động.

Trong lần họp Đại Hội Cổ Đông năm 2024 và năm 2025 vừa qua, cô Mai Kiều Liên cũng đã có trả lời các câu hỏi của Cổ Đông như sau.

Hiện tại trong khoản thời gian cho đến khi nhà máy sữa ở Hưng Yên đi vào hoạt động, và xây dựng toà nhà cho thuê, VLC sẽ chỉ tập chung thực hiện vào các dự án này cho đến khi hoàn thành, ngoài ra sẽ không đầu tư thêm vào bất cứ lĩnh vực nào khác, để tạo dòng tiền về cho VLC trong khoản thời gian chờ đợi các dự án hoàn thành, hiện tại từ năm 2024 cho đến nay, khi tìm được đơn vị phù hợp, VLC sẽ thoái vốn hết các Công Ty liên kết, để thu tiền về cho VLC, tuy nhiên, thông tin này chúng ta chỉ nên tham khảo thêm thôi, vì số tiền thu về sau khi thoái vốn hết các Công Ty liên kết, cũng không đáng là bao so với vốn hóa của VLC, Do vậy, mặc dù về mọi thứ tôi phân tích được, VLC đang rất tốt, nhưng khoản thời gian chúng ta chờ đợi thật không phải ngắn, hiện nay trong bài báo cáo tôi lập ra hôm nay, chúng ta phải chờ đợi thêm đến hết năm 2027, thậm chí đến năm 2028, chúng ta mới thấy được các dự án này có mang lại dòng tiền tốt cho VLC hay không,

Tuy là thế, với khoản lặng chờ đợi trong thời gian dài như thế, chưa đủ hấp dẫn với các nhà đầu tư trên thị trường, nên VLC mới có mức giá thấp như hiện tại 15.100/cp để chúng ta có thể nắm giữ giá tốt từ sớm.

Điều cần lưu ý: tuy hiện tại về thông tin chung, chúng ta sẽ phải chờ đợi trong khoản thời gian dài, nhưng trong khoản thời gian này, nếu MCM kinh doanh hoạt động tốt, dòng tiền từ lợi nhuận tốt, và mảng thịt bò tuyết được thị trường chấp nhận rộng rãi hơn, tiêu tụ tốt hơn, ( có thể mở rộng quy mô ) nếu 2 điều này xảy ra trong khoản thời gian chờ đợi, các dự án đang dang dở đi vào hoạt động, sẽ có tác động lên giá của VLC, khi ấy mức giá sẽ khác nhiều so với vùng giá ở hiện tại, nên chúng ta cần lưu ý thêm phần này.

Tổng Kết: Mọi thông tin trên tôi dựa vào các báo cáo, các thông tin được kiểm chứng, dựa vào kinh nghiệm của chính mình, để tổng hợp lại bài viết này, về kế hoạch của Công Ty, về các dự án, về sự tìm năng tăng trưởng, về mức giá hiện tại, tôi chỉ có thể đánh giá theo gốc nhìn ở thời điểm hiện tại thôi, về sau, sau khi bài viết này phát hành, có đội lái nào đó hoặc 1 vài tay to nào đó, vào tạo sóng để lái con thuyền VLC này, đến 1 vùng giá nào đó thì tôi hoàn toàn không biết được, vì đây là chuyện chúng tôi không thể lường trước được, khi ấy mong các bạn đừng vào chửi tôi nhé.